17:26

Накопительная система пенсий: сколько украинец сможет собрать себе на старость

Накопительная система начнет действовать с 2019 года. Фото сделано Niels Steeman on Unsplash

В пенсионной жизни украинцев снова намечаются новости.

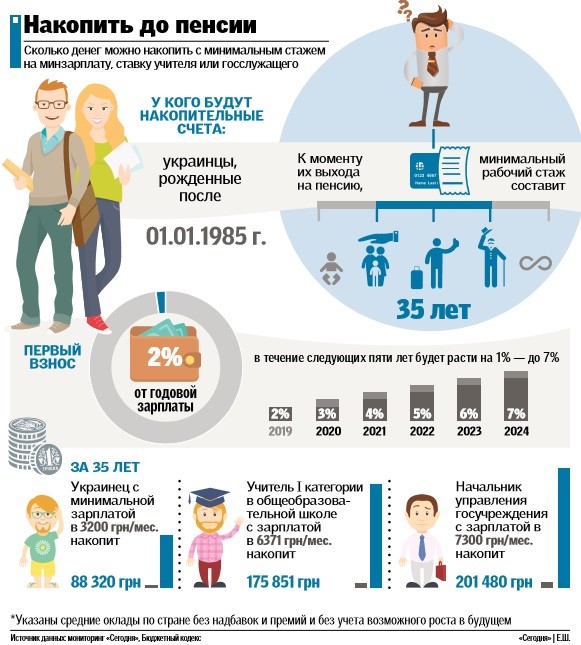

Пока Кабмин разрабатывает правила работы накопительной системы пенсионного страхования, "Сегодня" посчитала, сколько сможет накопить среднестатистический украинец за 35 лет (см. инфографику), и узнала у экспертов, как это будет работать.

Процент

Согласно документу, украинцы младше 35 лет будут обязаны копить на пенсию уже с 2019-го. Первый год будет взиматься 2% от зарплаты, но взнос будет расти на 1% в год, пока не достигнет 7%. В ближайшее время правительство определит, кто и как будет контролировать работу системы, а также сформирует правила и требования программы.Исполнительный директор Экономического дискуссионного клуба Олег Пендзин напомнил, что есть три уровня пенсионной системы. Первый — солидарная система, туда идет наш обязательный единый соцвзнос в 22%. Второй — который введут в 2019-м, — обязательная накопительная система. Третий — накопительная система, но добровольная.

"Во многих странах функционируют все три системы вместе", — отметил эксперт.

По его словам, обязательный взнос в 22% в солидарную систему останется, а к нему добавится еще и взнос в накопительную — 7%. В итоге украинцы будут платить за свою будущую пенсию 29% от зарплаты. По словам управляющего директора группы ICU Григория Овчаренко, будущие накопительные счета откроют в пенсионных фондах.

"По закону о пенсионном госстраховании, в течение первых 2 лет после запуска накопительной системы будет действовать госфонд. А потом участник сможет перевести накопления в негосударственный фонд", — рассказал Овчаренко.

В свою очередь министр соцполитики Андрей Рева считает, что накопительная пенсионная система должна быть изначально негосударственной, а украинцы должны иметь возможность самостоятельно выбирать фонд.

"Взнос должен платить сам работник из своего заработка, потому что это его средства, которые он должен накопить", — добавил он.

Нужна защита

Олег Пендзин подчеркивает, что накопительные системы хорошо работают только там, где стабильная экономика, а потому нужно защитить накопленные средства от инфляции.

"Накопленное не должно обесцениваться. Необходимо продумать защиту от инфляции и способ его приумножения. Но этот вопрос пока открыт", — говорит он.

Григорий Овчаренко же успокаивает:

"В плане есть пункт о разработке механизма защиты сбережений, то есть вопрос еще доработают. К тому же есть примеры стран, где гарантируется сохранность сбережений и минимальной доходности".

Он отметил, что накопительный уровень — это частная собственность, принадлежащая участнику, а потому она может наследоваться.

А вот Пендзин считает, что накопленный актив нельзя завещать:

"Такое может быть только в добровольном накопительном, а обязательная система вряд ли предусмотрит завещание взносов".

По его мнению, у правительства есть несколько вариантов будущей выплаты накопленного: можно определить сумму ежемесячной доплаты к пенсии, а можно позволить единоразово снять эти средства. Овчаренко же рассказал, что закон предполагает покупку аннуитета по выходу на пенсию, который предполагает периодические выплаты в зависимости от накопленной суммы.

Автор: Мария Пирогова

Читайте также:

15

15

Gorod`ской дозор | Обсудите тему на форумах | Разместить объявление

Другие новости раздела:

|

Gorod`ской дозор |

|

Фоторепортажи и галереи |

|

Видео |

|

Интервью |

|

Блоги |

| Новости компаний | |

| Сообщить новость! | |

|

Погода |

|

Архив новостей |

Внимание! Мошеннические схемы в мессенджерах

Внимание! Мошеннические схемы в мессенджерах 9-летний Дима ищет семью

9-летний Дима ищет семью В Днепре открыли бесплатный курс по изучению немецкого языка для начинающих - учиться можно на выходных

В Днепре открыли бесплатный курс по изучению немецкого языка для начинающих - учиться можно на выходных «Днепрводоканал» продолжает ограничение услуги водоснабжения должникам

«Днепрводоканал» продолжает ограничение услуги водоснабжения должникам 30 июля – следующая встреча «Диалог власти и бизнеса»: какую тему будут обсуждать

30 июля – следующая встреча «Диалог власти и бизнеса»: какую тему будут обсуждать Строят надземный пешеходный переход: в Днепре перекроют одну из центральных улиц

Строят надземный пешеходный переход: в Днепре перекроют одну из центральных улиц Почти 11 тысяч жителей Днепропетровщины посетили тренинги домедицинской помощи Центра готовности гражданских

Почти 11 тысяч жителей Днепропетровщины посетили тренинги домедицинской помощи Центра готовности гражданских В Днепре «Газмережі» проведут в августе ремонты: кому отключат газ

В Днепре «Газмережі» проведут в августе ремонты: кому отключат газ На дрони для 25-ї бригади збирають мільйон на Бігозборі

На дрони для 25-ї бригади збирають мільйон на Бігозборі Предпринимателей региона приглашают оставить отзыв о качестве государственных услуг на платформе «Пульс»

Предпринимателей региона приглашают оставить отзыв о качестве государственных услуг на платформе «Пульс»• Ремонт за 348 мільйонів гривень: що відбувається на Старому мосту у Дніпрі (9)

• Кабмін виділяє понад 270 млн гривень на доплати вчителям (9)

• Поліція затримала 14-річного підлітка, підозрюваного у вбивстві жінки в Амур-Нижньодніпровському районі Дніпра (7)

• «Ера дешевих продуктів проходить»: експерт пояснив, чому шалено зростають ціни (6)

• Будують надземний пішохідний перехід: у Дніпрі перекриють одну з центральних вулиць (6)

• У Дніпрі жорстоко вбили вісьмох цуценят: що кажуть у поліції (6)

• В НБУ назвали причини росту цін на пальне: прогноз до кінця року (5)

• «Була найбільш технологічною у місті». У Дніпрі демонтують радіовежу, зведену у 1933 році (5)

• У Кам’янському мотоцикліст на задньому колесі в’їхав у Mitsubishi: відео моменту ДТП (5)

* - за 7 днів | за 30 днів | Докладніше

Все права защищены. Использование материалов сайта возможно только с разрешения владельца.

О проекте :: Реклама на сайте

Если это деньги работников, то почему их нельзя наследовать. Добровольная или обязательная система накопления какая разница. Фонд присваивает деньги, с которых были уплачены налоги.

Цитата:"К тому же есть примеры стран, где гарантируется сохранность сбережений и минимальной доходности". В странах коммунальные платежи составляют 5-10% от совокупного дохода семьи и нет двухзначной инфляции.

Новый эксперимент? Ответить | С цитатой

Пусть зарплата 5000гр. Тогда отчисления составят 5000*0,29=1450 в месяц.

В год 1450*12=17400гр. Для выхода на пенсию стаж должен быть 35лет. При 5% годовых с учетом того, что каждый год идут довложения, накопленная сумма будет равна 1 571 573гр. Предположим, что средняя продолжительность жизни будет 75лет ( а не такая как сейчас). Значит после выхода на пенсию в течение 15лет будет выплачиваться пенсия. В самом простом случае имеем: 1571573/15=104771гр в год или 104771/12=8730гр. в месяц. Но надо учитывать ещё и то, что накопленные за 35 лет деньги выплачиваются не единомоментно, а постепенно и на них также надо считать процент на оставшиеся суммы в течениие 15 лет. Пенсия должна быть как минимум в 1,5 раза больше чем зарплата. Ответить | С цитатой